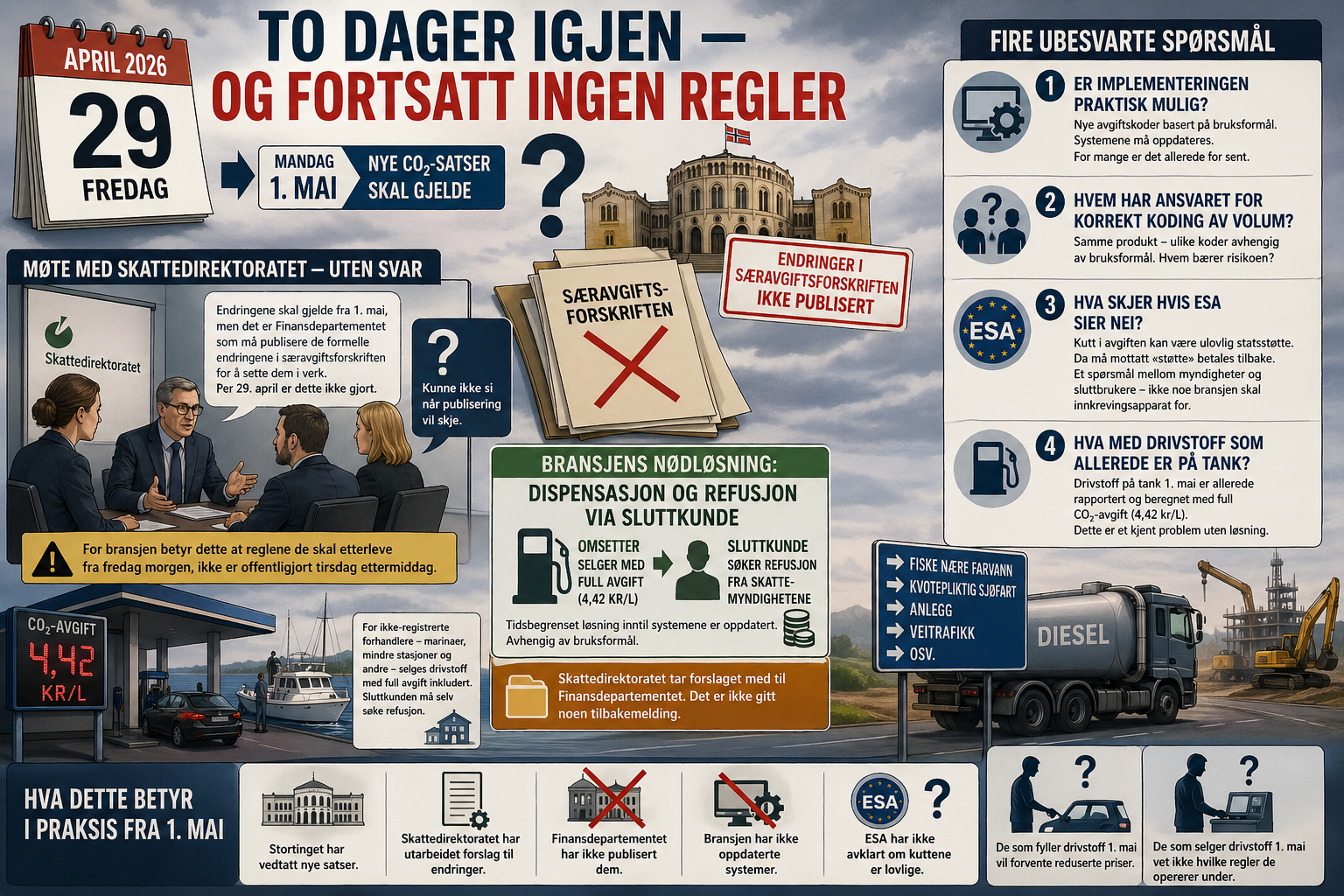

Fra fredag 1. mai skal CO₂-avgiftssystemet for drivstoff i Norge legges om i den største avgiftsendringen på mange år. Finansdepartementet har ennå ikke publisert de nødvendige endringene i særavgiftsforskriften. Bransjen vet ikke hva reglene er.

Drivkraft Norge hadde torsdag 28. april møte med Skattedirektoratet for å få avklaringer om innføringen av nye CO₂-satser. Konklusjonen fra møtet gir liten grunn til ro.

Skattedirektoratet bekrefter at endringene skal gjelde fra 1. mai — men understreker at det er Finansdepartementet som må publisere de formelle endringene i særavgiftsforskriften for å sette dem i verk. Per 29. april er dette ikke gjort. Skattedirektoratet kunne ikke si når publisering vil skje.

For bransjen betyr dette at reglene de skal etterleve fra fredag morgen, ikke er offentligjort tirsdags ettermiddag.

Drivkraft Norge tok opp fire konkrete problemstillinger. Ingen fikk endelige svar:

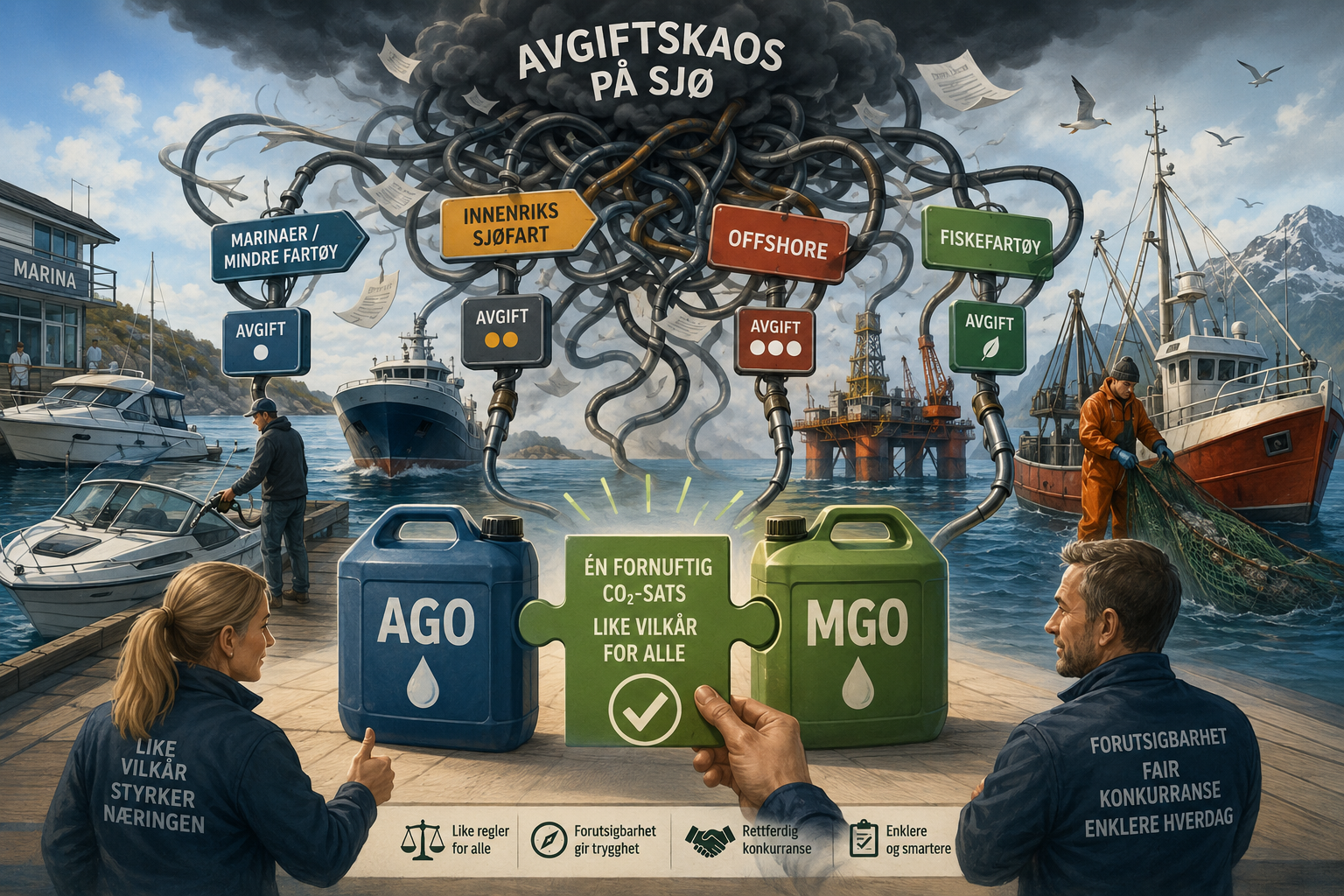

De nye satsene krever at drivstoff rapporteres i nye avgiftskoder basert på bruksformål — fiske i nære farvann, kvotepliktig sjøfart, anlegg, veitrafikk og så videre. Administrative systemer hos distributører og omsettere må oppdateres. For mange er dette allerede for sent. De vil ikke ha systemene klare til 1. mai.

Når samme fysiske produkt skal rapporteres i ulike avgiftskoder avhengig av kjøpers bruksformål, oppstår et reelt ansvarsspørsmål: hvem bærer risikoen for at volumene havner i riktig kategori? Dette er uavklart.

Finansminister Stoltenberg varslet nylig at de nye differensierte CO₂-satsene «etter all sannsynlighet» er ulovlig statsstøtte etter EØS-regelverket. Dersom ESA slår fast at kuttene er ulovlige, må mottatt «støtte» betales tilbake. Skattedirektoratet erkjenner at dette vil innebære «betydelig arbeid for myndighetene».

Drivkraft Norge understreket i møtet at dette er et spørsmål mellom myndigheter og næringsdrivende sluttbrukere — ikke noe bransjen skal involveres i som innkrevingsapparat. Skattedirektoratet pekte på at ved tidligere tilsvarende tilfeller var det næringsdrivende sluttbrukere som fikk krav om tilbakebetaling. Privatpersoner vil ikke bli stilt overfor et slikt krav.

Drivstoff som befinner seg i tankene på energistasjoner 1. mai er allerede rapportert og beregnet med full CO₂-avgift (4,42 kr/L). Dette er et kjent problem uten en løsning.

Drivkraft Norge fremmet et konkret forslag: at det gis en tidsbegrenset dispensasjon som lar omsettere selge drivstoff med full avgift (4,42 kr/L) inntil systemene er oppdatert. Sluttkunden søker da selv refusjon fra skattemyndighetene for differansen mellom gammel og ny sats — avhengig av bruksformål.

Skattedirektoratet tar forslaget med til Finansdepartementet. Det er ikke gitt noen tilbakemelding.

For ikke-registrerte forhandlere — marinaer, mindre stasjoner og andre som selger uten å være registrert særavgiftspliktige — gjelder uansett at de selger drivstoff som i dag med full avgift inkludert. Sluttkunden må selv søke refusjon.

Stortinget har vedtatt nye satser. Skattedirektoratet har utarbeidet forslag til endringer. Finansdepartementet har ikke publisert dem. Bransjen har ikke oppdaterte systemer. ESA har ikke avklart om kuttene er lovlige.

De som fyller drivstoff 1. mai vil forvente reduserte priser. De som selger drivstoff 1. mai vet ikke hvilke regler de opererer under.

| MHService følger situasjonen tett og oppdaterer kunder og samarbeidspartnere fortløpende når Finansdepartementet publiserer de formelle endringene. Ta kontakt med oss dersom du har spørsmål om hva dette betyr for din virksomhet. |