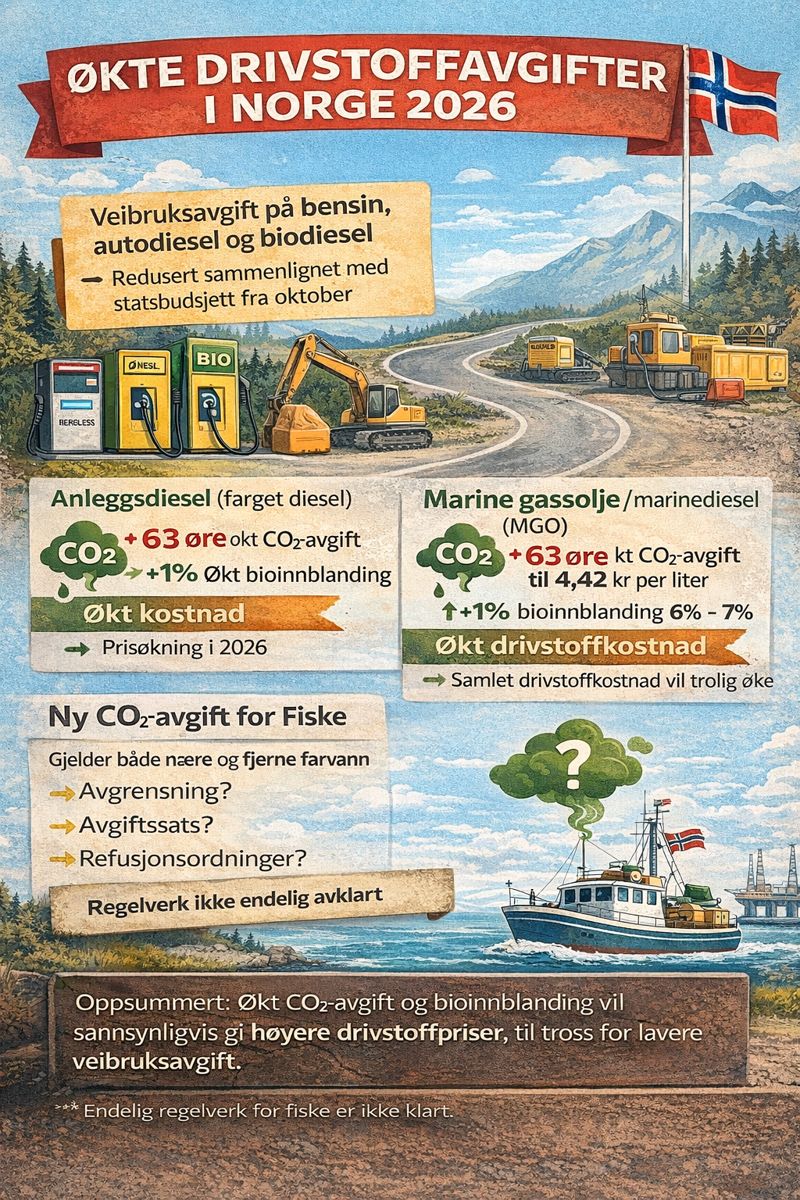

Drivkraft Norge advarer mot regjeringens forslag om å fjerne fritaket for CO₂-avgift på drivstoff til fiske- og fangstfartøy i utenriks fart fra 1. juli 2025. Organisasjonen mener at forslaget ikke vil redusere utslippene, men snarere flytte bunkringen ut av landet, svekke drivstofftilgangen langs kysten og skape store ringvirkninger for lokalsamfunn og næringsliv.

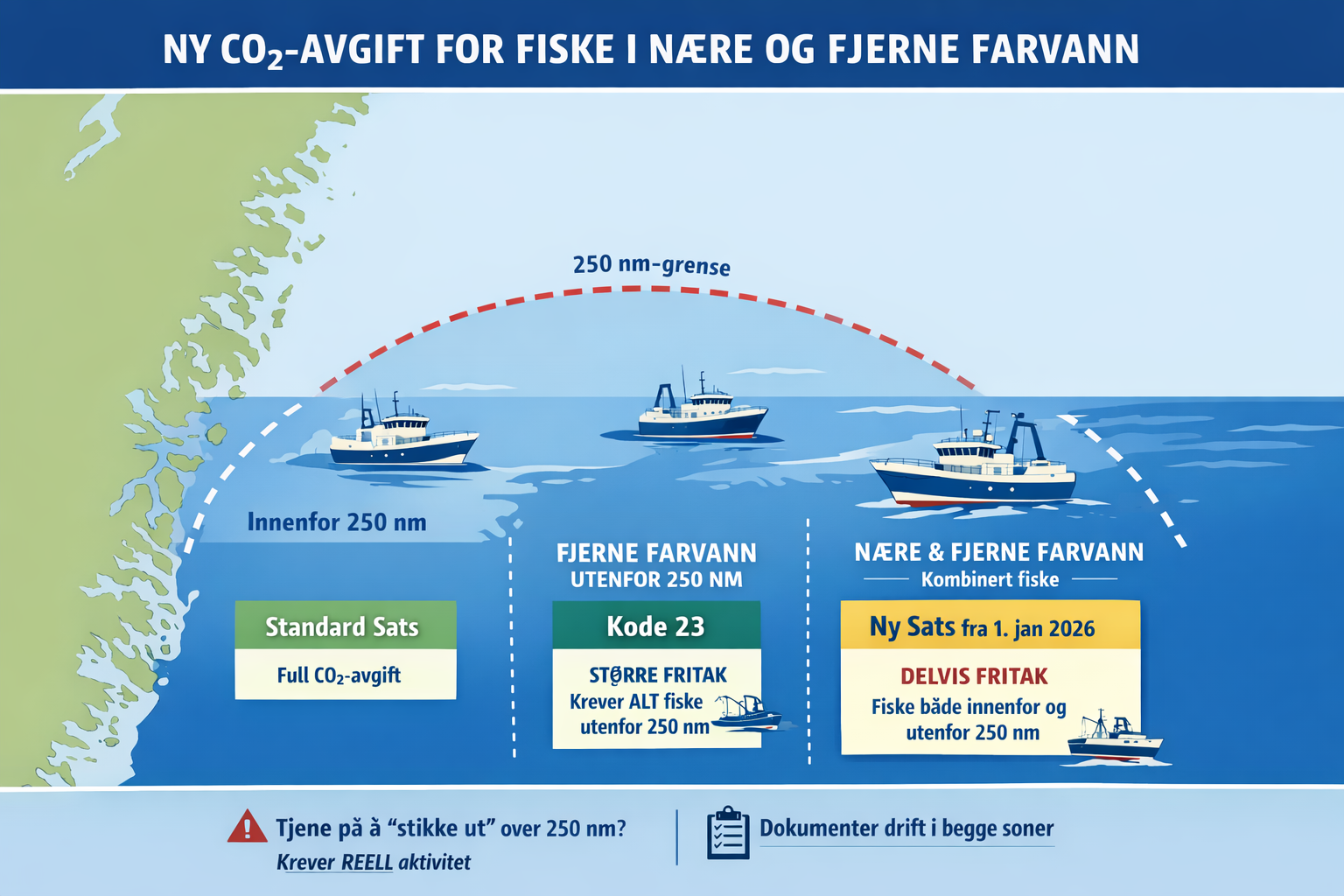

Fra 1. januar 2025 er det innført en redusert sats på CO₂-avgift for fiske og fangst i fjerne farvann på 0,93 kroner per liter mineralolje. Den nye endringen innebærer at fartøy ikke lenger kan bunkre avgiftsfritt i Norge selv for reiser til utenlandsk havn. For å oppnå avgiftsfritak må de faktisk bunkre i en utenlandsk havn eller fra bunkringsskip utenfor norsk økonomisk sone.

Bakgrunnen for forslaget, slik Skatteetaten beskriver i sitt høringsnotat, er å hindre avgiftsmotivert omvei via utenlandske havner kun for å kunne bunkre billigere i Norge. Direktoratet viser til at fritaket for utenriks fart har blitt brukt av fiskefartøy som seiler en omvei ut av landet før fiske, noe som ikke har vært i tråd med intensjonen bak ordningen.

Skatteetaten peker på at fritaket historisk har vært viktig for fartøy i regelmessig trafikk mellom norske og utenlandske havner, men at det også har omfattet andre fartøytyper som sporadisk har benyttet seg av ordningen. I deres vurdering innebærer dagens praksis en risiko for økte CO₂-utslipp gjennom slike omveier, og at avgiftsnivået bør likestilles for fiskefartøy uavhengig av om de har mulighet til slike ruter.

Samtidig beskriver Drivkraft Norge at dette i praksis vil flytte store deler av bunkringen ut av landet. Organisasjonen viser til foreløpige tall som allerede viser at omsetningen av drivstoff til fiske og fangst i fjerne farvann falt med 63 prosent fra 2023 til 2024 etter innføringen av redusert sats, mens bunkring til utenriks sjøfart økte med 80 millioner liter. Dette indikerer at rederier tilpasser ruter for å oppnå avgiftsfordeler uten å redusere samlet forbruk.

Drivkraft Norge mener at forslaget vil forsterke denne utviklingen ytterligere. Det pekes på at anlegg spesielt i Nord-Norge vil miste viktige bunkringsvolumer, noe som kan svekke drivstofftilgangen, redusere skatte- og avgiftsinntekter og true leveranser til norske fiskemottak. Organisasjonen advarer også mot økt bruk av bunkringsskip i åpent farvann, som har høyere HMS-risiko enn landbaserte anlegg.

Skatteetaten erkjenner i sitt høringsnotat at det fortsatt vil finnes insentiver for utenlands bunkring. De peker på at forskjellen i avgiftssatser mellom Norge og andre land, inkludert EUs Energiskattedirektiv, gjør at flere viktige bunkringshavner for norske fartøy som Danmark, Sverige og Storbritannia har helt eller delvis avgiftsfritak for fiskefartøy. Dette skaper et konkurranseproblem for norske leverandører og øker risikoen for karbonlekkasje.

Myndighetene viser til at det er etablert en CO₂-kompensasjonsordning på 500 millioner kroner for fiskeflåten i 2025 for å lette omstillingen. Samtidig presiseres det at fartøy som går omvei for å bunkre i utlandet, ikke vil ha rett på kompensasjon.

Drivkraft Norge mener at slike tiltak alene ikke er tilstrekkelige for å forhindre karbonlekkasje. Organisasjonen etterlyser en helhetlig gjennomgang av virkemidlene rettet mot skipsfarten, og mener løsningen ligger i internasjonale avtaler som FuelEU Maritime og ETS2 som kan sikre reelle utslippskutt uten å svekke konkurransekraften for norske aktører.