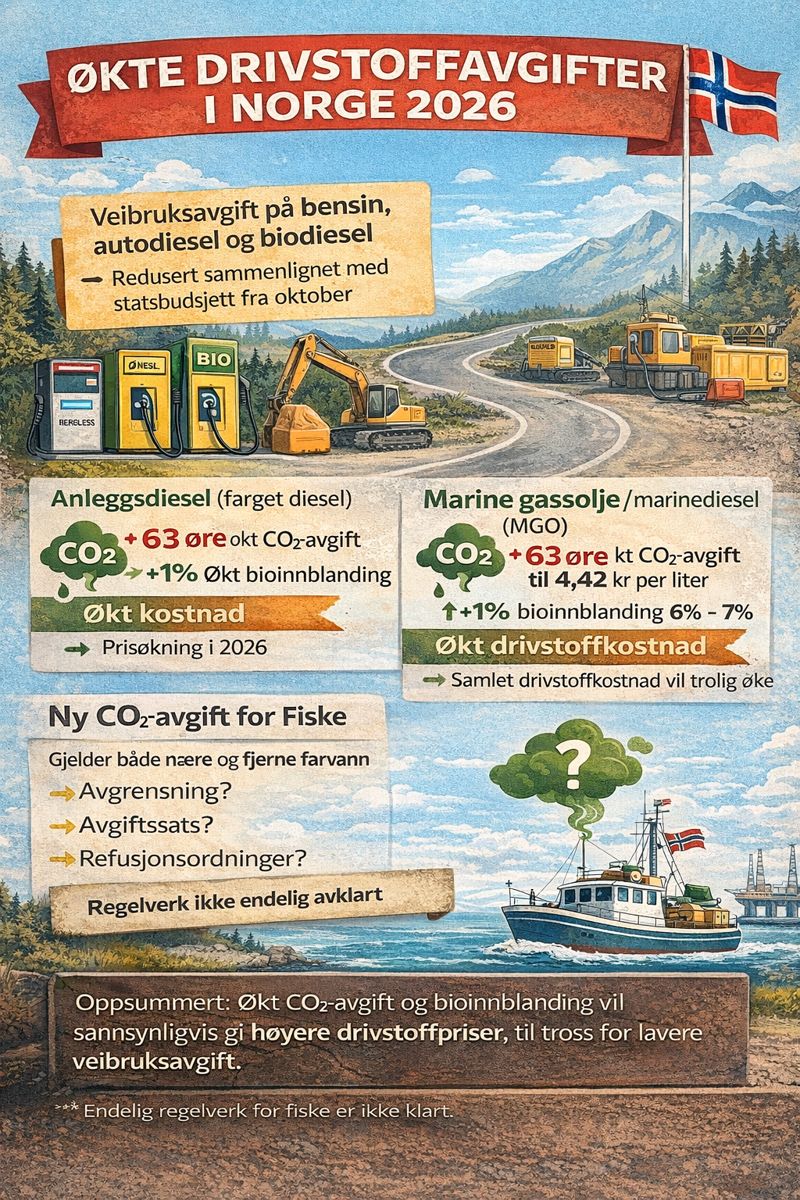

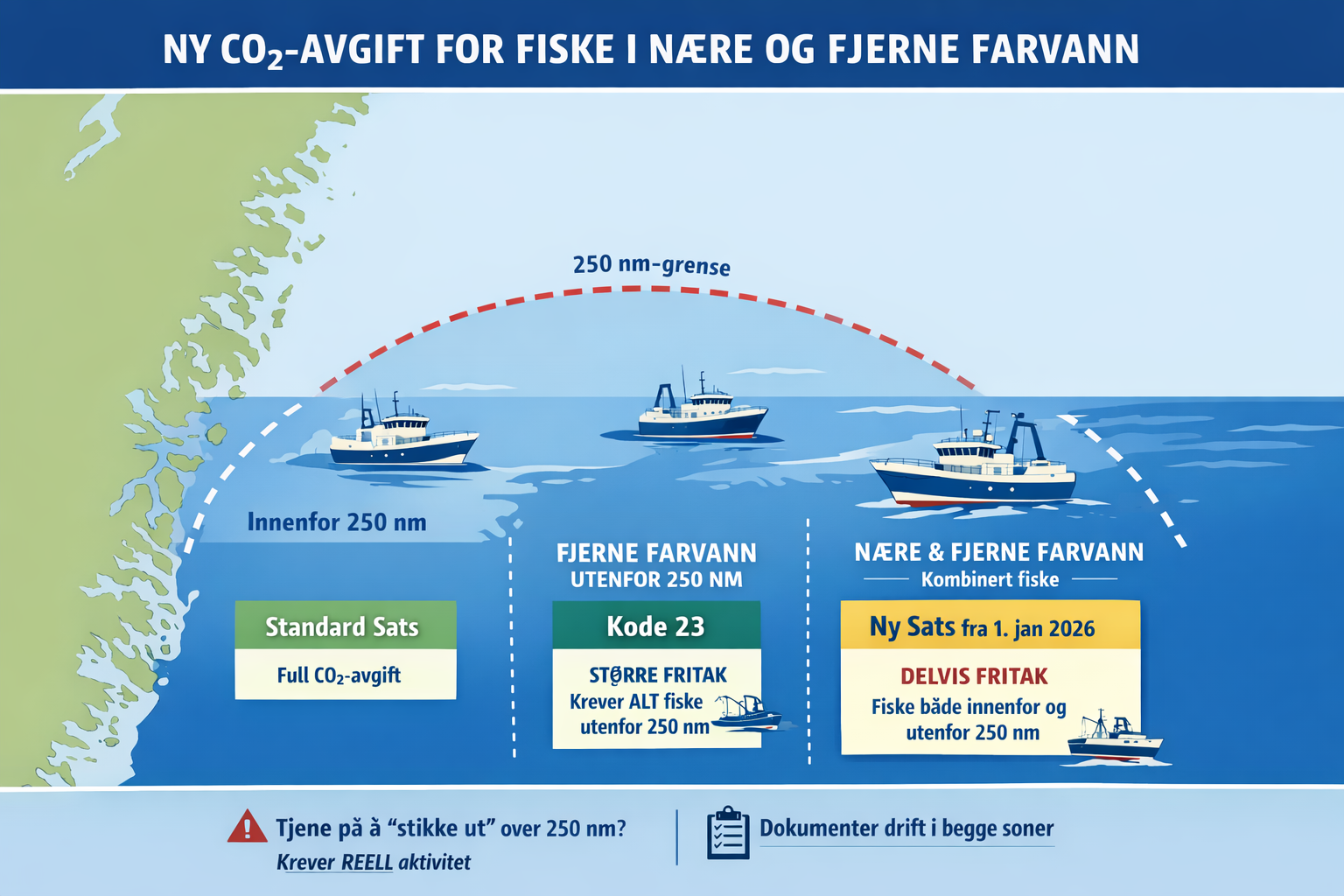

Fra 1. januar 2026 innføres en ny CO₂-avgiftssats for “fiske i nære og fjerne farvann”. Den nye satsen er laget for fartøy som driver fiske både innenfor og utenfor 250 nautiske mil (nm), og skal gi et delvis fritak for CO₂-avgift der fisket skjer i et kombinert driftsmønster.

Samtidig er det viktig å merke seg at fiskefartøy fortsatt kan operere som “skip i utenriksfart”, og dermed omfattes av relevante avgiftsmessige bestemmelser knyttet til utenriksfart.

MHService opplever at mange rederier nå etterspør praktisk forståelse av reglene: Hva er forskjellen mellom kode 23 og den nye satsen? Hvilke muligheter gir det? Og kan fartøy “optimalisere” ved å fiske litt utenfor 250 nm og så gå tilbake?

Under forklarer vi hovedlinjene.

1) Skillet går ved 250 nautiske mil – ikke 12 nm

Den nye ordningen bygger på et tydelig skille:

Dette skillet er det som avgjør hvilken CO₂-sats som kan benyttes – ikke territorialgrensen på 12 nm.

2) Kode 23: “Fiske i fjerne farvann” – størst fritak, men strengt krav

Kode 23 (fiske i fjerne farvann) gir det klart største fritaket i CO₂-avgiften, men forutsetter at:

✅ Alt fiske må foregå utenfor 250 nm

Dette innebærer at fartøyet i praksis må kunne dokumentere at fangstaktiviteten skjer utenfor 250 nm. Dersom fartøyet fisker innenfor 250 nm i samme driftsperiode, kan det medføre tap av fritaket eller etterberegning, avhengig av hvordan Skatteetatens endelige retningslinjer blir.

Kode 23 passer derfor best for fartøy som har et stabilt driftsmønster i fjerne farvann.

3) Ny sats: “Fiske i nære og fjerne farvann” – mindre fritak, men større fleksibilitet

Den nye kategorien gir et lavere fritak enn kode 23, men med langt større fleksibilitet:

✅ fartøyet kan fiske både innenfor og utenfor 250 nm

✅ det gis et delvis fritak for CO₂-avgift

✅ ordningen er laget for kombinasjonsdrift, og reduserer risikoen for at man mister fritak ved å ha aktivitet i begge soner

MHService legger til grunn at den nye satsen vil bli brukt der fartøyets drift faktisk omfatter fiske i begge farvann i løpet av en periode etter bunkring – altså et reelt blandet driftsmønster.

4) Må det fiskes både innenfor og utenfor 250 nm for å bruke ny sats?

Ja – dette er den mest naturlige forståelsen.

Den nye satsen er ikke ment som et “valg” man kan ta uavhengig av drift, men som en egen kategori for fartøy som i praksis:

Hvor grensen går for hva som regnes som “reelt”, og hvilken dokumentasjon som kreves, er nettopp det mange etterlyser fra Skatteetaten per i dag.

5) Kan et fartøy “tjene” på å gå over 250 nm for å fiske litt og så tilbake?

Dette spørsmålet kommer ofte – og MHService mener det er viktig å være tydelig:

Det er ikke gitt at dette vil lønne seg, og det kan gi risiko for etterkontroll.

Å “stikke ut” over 250 nm kun for å kvalifisere til en sats vil i praksis avhenge av hvordan Skatteetaten velger å operasjonalisere ordningen. Typisk kan det bli vurdert på én av tre måter:

Dersom Skatteetaten legger seg på en fordelingsmodell eller terskel, vil “litt fiske” utenfor 250 nm sannsynligvis gi begrenset effekt.

MHService anbefaler derfor at rederier ikke baserer avgiftsposisjonering på marginal aktivitet, men bygger rutiner rundt dokumentert reell drift.

6) Eksempel (forenklet)

Scenario: Kombinasjonsdrift i samme periode etter bunkring

Et fartøy bunkrer i Norge og har én driftsperiode hvor det:

Alternativ A – kode 23 (“fjerne farvann”)

Alternativ B – ny sats (“nære og fjerne farvann”)

👉 I dette scenarioet er ny sats ofte den mest praktiske løsningen, fordi den er laget for kombinasjonsdrift.

7) MHService sin anbefaling (inntil retningslinjene er avklart)

Per nå er det fortsatt usikkerhet knyttet til detaljkrav i rapportering/kodeverk, og MHService anbefaler derfor at rederier:

✅ Dokumenterer aktivitet (AIS/spor, loggbok, fangstjournal, tidsrom, posisjon)

✅ Skiller tydelig mellom driftsperioder etter bunkring

✅ Unngår å basere valg av sats på marginal aktivitet (f.eks. “en kort tur over 250 nm”)

✅ Bygger intern rutine for etterkontroll: “Hva kan vi legge på bordet hvis dette blir etterspurt?”

Oppsummert – hva gir den nye satsen av muligheter?

Den nye “nære og fjerne farvann”-satsen gir:

Samtidig vil det bli avgjørende hvordan Skatteetaten fastsetter krav til dokumentasjon, terskel og koder, før man kan konkludere med optimal drift i alle tilfeller.