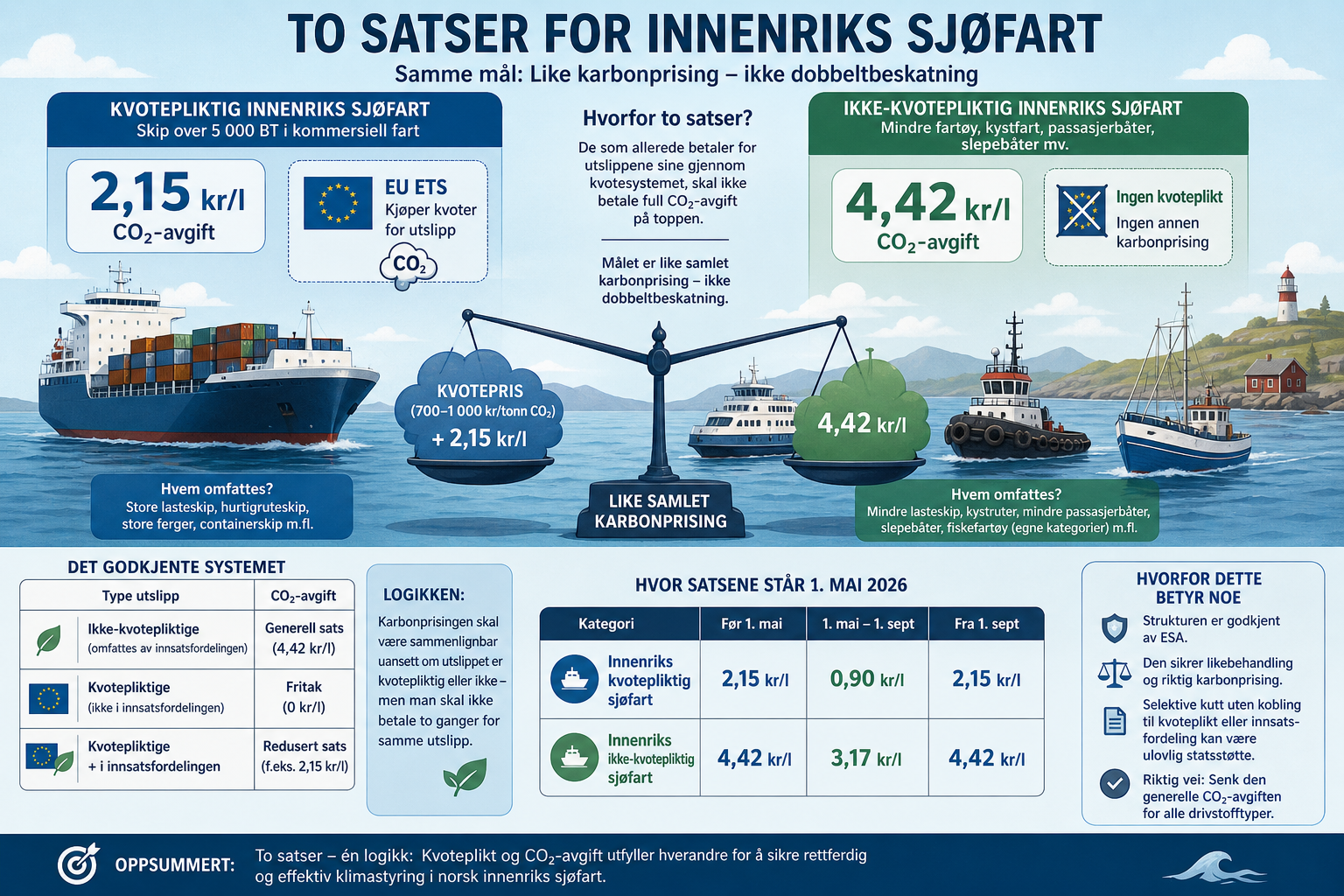

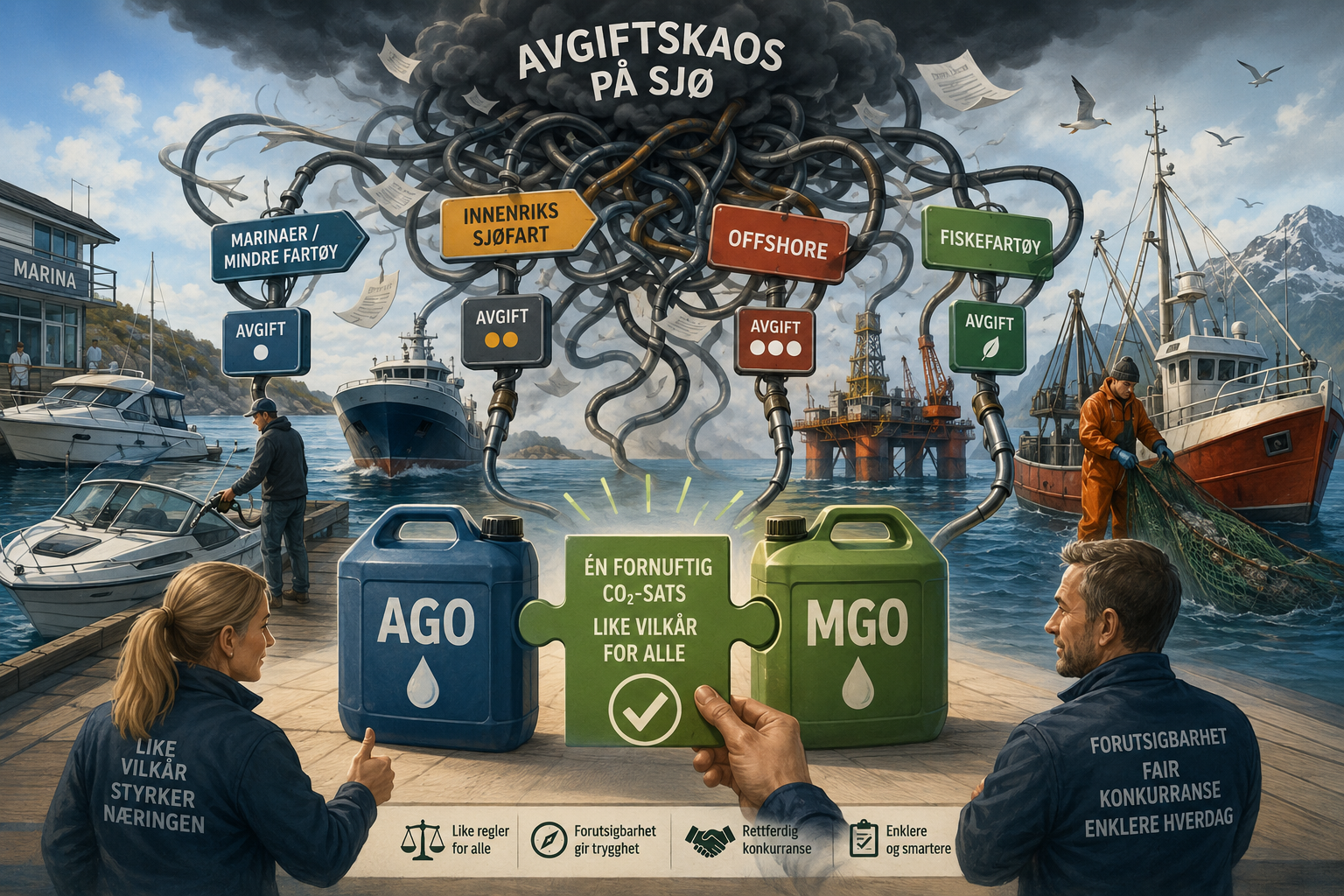

Fra 1. mai 2025 gjelder et nytt avgiftsregime for marinadrivstoff. Resultatet er fire ulike CO₂-avgiftssatser på to produkter som i praksis brukes om hverandre. Systemet skaper ikke bare forvirring – det vrir konkurransen mellom leverandører og gjør det umulig for næringen å planlegge.

Norske marinaer og fartøy benytter i hovedsak to drivstoffprodukter: AGO (automatgassolje) og MGO (marin gassolje). Produktene er teknisk svært like og fyller identisk funksjon – men etter 1. mai behandles de radikalt ulikt i avgiftssystemet.

Oversikten ser slik ut:

| Segment | Produkt | CO₂-avgift (kr/liter) | Bio-fradrag | Netto ca. |

| Marinaer / mindre fartøy (ikke-registrert anlegg) | AGO | 1,92 | 7 % | ~1,79 |

| Innenriks sjøfart (registrert anlegg) | MGO | 3,17 | 7 % | ~2,95 |

| Offshore | MGO | 4,42 | 7 % | ~4,11 |

| Fiskefartøy | AGO/MGO | 0,00 | – | 0,00 |

Skatteetaten har i tillegg antydet at AGO ikke skal benyttes til sjøs – en tolkning som er i direkte strid med etablert praksis langs norskekysten, og som i praksis ville rammet marinaer og fritidsbåtbrukere hardt.

Det mest konkrete utslaget av dette systemet er kanskje det minst omtalte: avgiftsregimet vrir konkurransen mellom leverandørene selv.

Et ikke-registrert anlegg – typisk en mindre marina – kan i dag levere AGO til en effektiv avgiftssats på rundt 1,79 kr/liter etter biofradrag. Et registrert anlegg som leverer MGO til innenriks sjøfart, belastes med nærmere 2,95 kr/liter på det samme produktet i funksjon.

Resultatet er at to leverandører som konkurrerer i det samme markedet, opererer under fundamentalt ulike kostnadsvilkår – ikke fordi produktene er ulike, men fordi avgiftssystemet tilfeldigvis klassifiserer dem forskjellig. Dette er konkurransevridning i regelverkets egen regi.

Det er genuint positivt at norske fiskefartøy endelig slipper CO₂-avgift. Dette gir dem reelle konkurransevilkår overfor utenlandske konkurrenter som heller ikke betaler tilsvarende avgifter. Lenge var frykten for ESA og statsstøtteregelverket et argument mot nettopp dette. Den frykten var det tydeligvis mulig å overvinne.

Men nettopp det reiser et spørsmål: Dersom nullsats er forsvarlig for fiskeri opp mot EØS-regelverket, burde det da ikke også være mulig å innføre én lav, felles sats for alle maritime brukere – uten at det utløser statsstøtteproblematikk? Fiskerinæringen ville trolig også tålt en lavere avgift, forutsatt at den var lik for alle aktører og forutsigbar over tid.

Bransjen trenger ikke et avgiftsregime som krever juridisk bistand for å forstå. Den trenger én fornuftig CO₂-sats, likt håndhevet, på to produkt som brukes om hverandre.

En felles sats tilsvarende dagens AGO-nivå – 1,92 kr/liter fratrukket respektive bio-satser – ville vært et naturlig utgangspunkt. Det ville:

Det er ikke for mye å be om at avgiftssystemet er logisk, likt og forutsigbart. Slik det er nå, er det ingen av delene.