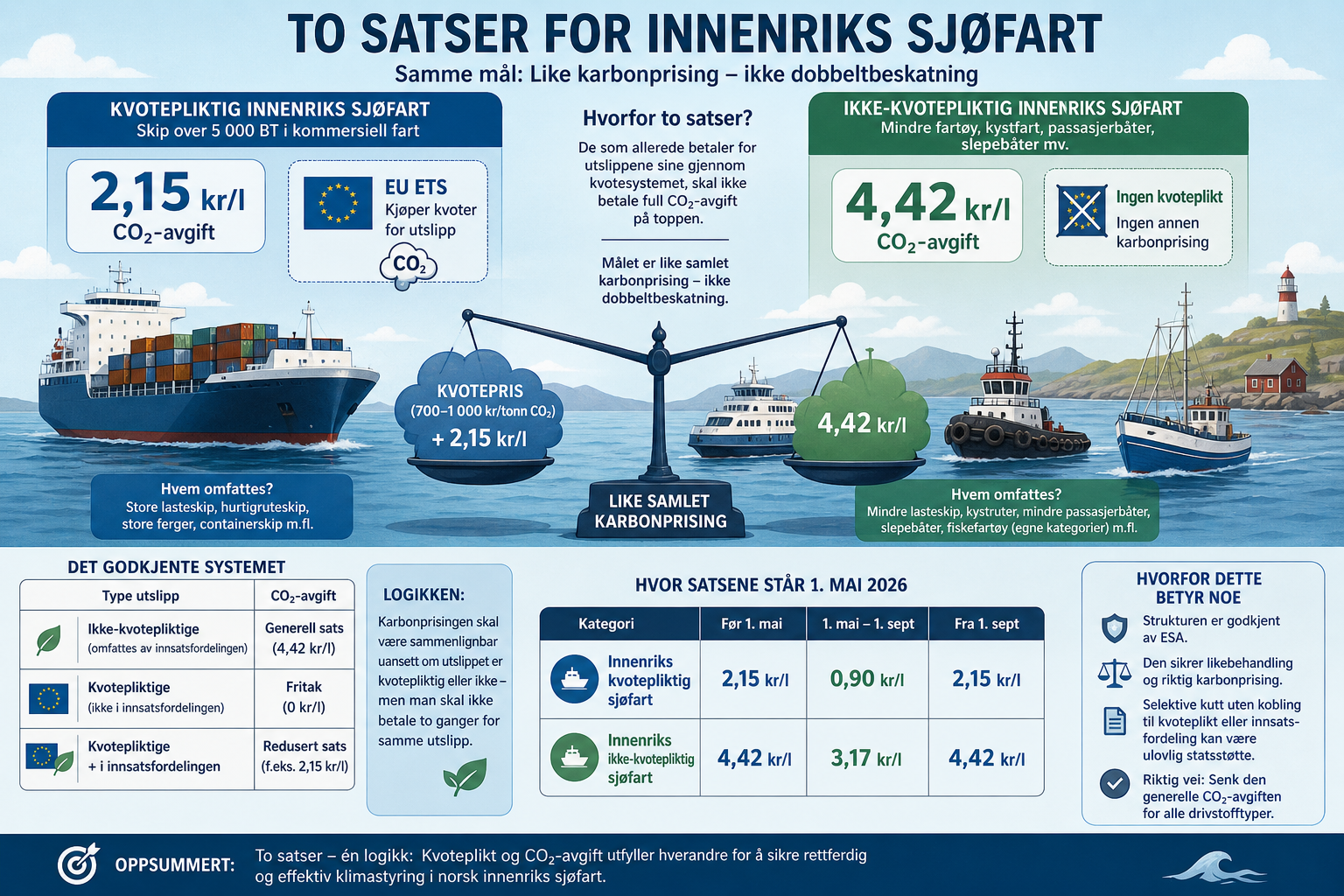

Når man ser på CO₂-avgiftstabellen, dukker det opp to kategorier for innenriks sjøfart med forskjellige satser. Den ene betaler 2,15 kr per liter, den andre 4,42. Hvorfor? Svaret ligger i kvotesystemet – og i hvordan det norske CO₂-avgiftssystemet er konstruert for å unngå dobbeltbeskatning.

EUs kvotesystem (EU ETS – Emissions Trading System) er Europas viktigste klimavirkemiddel. Det er et marked der bedrifter må kjøpe en kvote for hver tonn CO₂ de slipper ut. Antall kvoter er begrenset, og taket reduseres år for år. Norge har vært en del av kvotesystemet siden 2008 gjennom EØS-avtalen.

Kvoteprisen settes i markedet og har de siste årene typisk ligget mellom 700 og 1 000 kroner per tonn CO₂. Det betyr at en kvotepliktig virksomhet som slipper ut 1 000 tonn CO₂ må betale et sted mellom 700 000 og én million kroner – ikke i avgift til staten, men i kjøp av kvoter.

Ikke alle utslipp er kvotepliktige. Kvoteplikten gjelder først og fremst kraftproduksjon, energiintensiv industri, luftfart innenfor EØS, og fra 2024 også sjøfart over en viss størrelse. Resten – det som kalles ikke-kvotepliktige utslipp – håndteres med andre virkemidler, der CO₂-avgiften er det viktigste.

For sjøfart trådte kvoteplikten i kraft i 2024 og omfatter skip over 5 000 bruttotonn i kommersiell fart. Det er en tydelig terskel som skiller de største skipene fra resten av flåten.

| Kategori | Hvem omfattes | Hvorfor egen sats |

| Innenriks kvotepliktig sjøfart | Skip over 5 000 BT i kommersiell fart | Betaler allerede for utslipp gjennom EU ETS |

| Innenriks ikke-kvotepliktig sjøfart | Mindre fartøy, kystfart, passasjerbåter, slepebåter mv. | Ingen annen karbonprising – CO₂-avgift er hele virkemiddelet |

Den kvotepliktige delen av flåten omfatter typisk større lasteskip, hurtigruteskip, store ferger og containerskip. Den ikke-kvotepliktige delen er mindre lasteskip, mange kystruter, mindre passasjerbåter, slepebåter, fiskefartøy (som har egne avgiftskategorier) og lignende.

Logikken er enkel: De som allerede betaler for utslippene sine gjennom kvotesystemet, skal ikke betale full CO₂-avgift på toppen. Det ville vært dobbeltbeskatning.

Derfor får kvotepliktig innenriks sjøfart en redusert sats (2,15 kr/l). Tanken er at den samlede karbonprisingen – kvotekjøp pluss redusert avgift – skal tilsvare det andre næringer betaler gjennom full CO₂-avgift.

Ikke-kvotepliktig innenriks sjøfart har derimot ingen annen karbonprising. CO₂-avgiften er hele virkemiddelet for å prise utslippene deres. Derfor full sats (4,42 kr/l).

Dette prinsippet er nedfelt i CO₂-avgiftsstrukturen som ESA godkjente i forbindelse med statsbudsjettet for 2026. Strukturen kan oppsummeres slik:

| Type utslipp | CO₂-avgift |

| Ikke-kvotepliktige (omfattes av innsatsfordelingen) | Generell sats (4,42 kr/l) |

| Kvotepliktige (ikke i innsatsfordelingen) | Fritak (0 kr/l) |

| Kvotepliktige + i innsatsfordelingen | Redusert sats (f.eks. 2,15 kr/l) |

Innsatsfordelingen er EUs system for å fordele utslippskutt i ikke-kvotepliktig sektor mellom medlemslandene. Norge har forpliktet seg til konkrete utslippsmål i denne sektoren, og avgiftspolitikken er det viktigste virkemiddelet for å nå dem.

Logikken i strukturen er at karbonprisingen skal være sammenlignbar uansett om utslippet er kvotepliktig eller ikke – men man skal ikke betale to ganger for samme utslipp.

| Kategori | Før 1. mai | 1. mai – 1. sept | Fra 1. sept |

| Innenriks kvotepliktig sjøfart | 2,15 kr/l | 0,90 kr/l | 2,15 kr/l |

| Innenriks ikke-kvotepliktig sjøfart | 4,42 kr/l | 3,17 kr/l | 4,42 kr/l |

Forskjellen mellom de to satsene er bevisst og prinsipielt forankret. Den reduserte satsen for kvotepliktig sjøfart er ikke en favorisering – den reflekterer at fartøyene allerede betaler en kvotepris som ikke-kvotepliktige fartøy slipper unna.

Når finansminister Jens Stoltenberg har advart om at flere av Stortingets avgiftskutt kan være ulovlig statsstøtte, er det nettopp denne strukturen han viser til. Det godkjente systemet bygger på en gjennomtenkt logikk: kvoteplikt og avgift utfyller hverandre, og avgiftsreduksjoner skal følge prinsippet om likebehandling.

Når Stortinget kutter selektivt – ulike satser for ulike drivstoff og sektorer uten kobling til kvoteplikt eller innsatsfordeling – havner man utenfor det godkjente systemet. Det kan utgjøre statsstøtte, og statsstøtte krever ESAs godkjennelse på forhånd for å være lovlig.

Stoltenberg har selv pekt på den lovlige veien: Senke den generelle CO₂-avgiften – for alle drivstofftyper, ikke bare diesel. Det ville vært likebehandling i tråd med strukturen, og det ville vært lov.