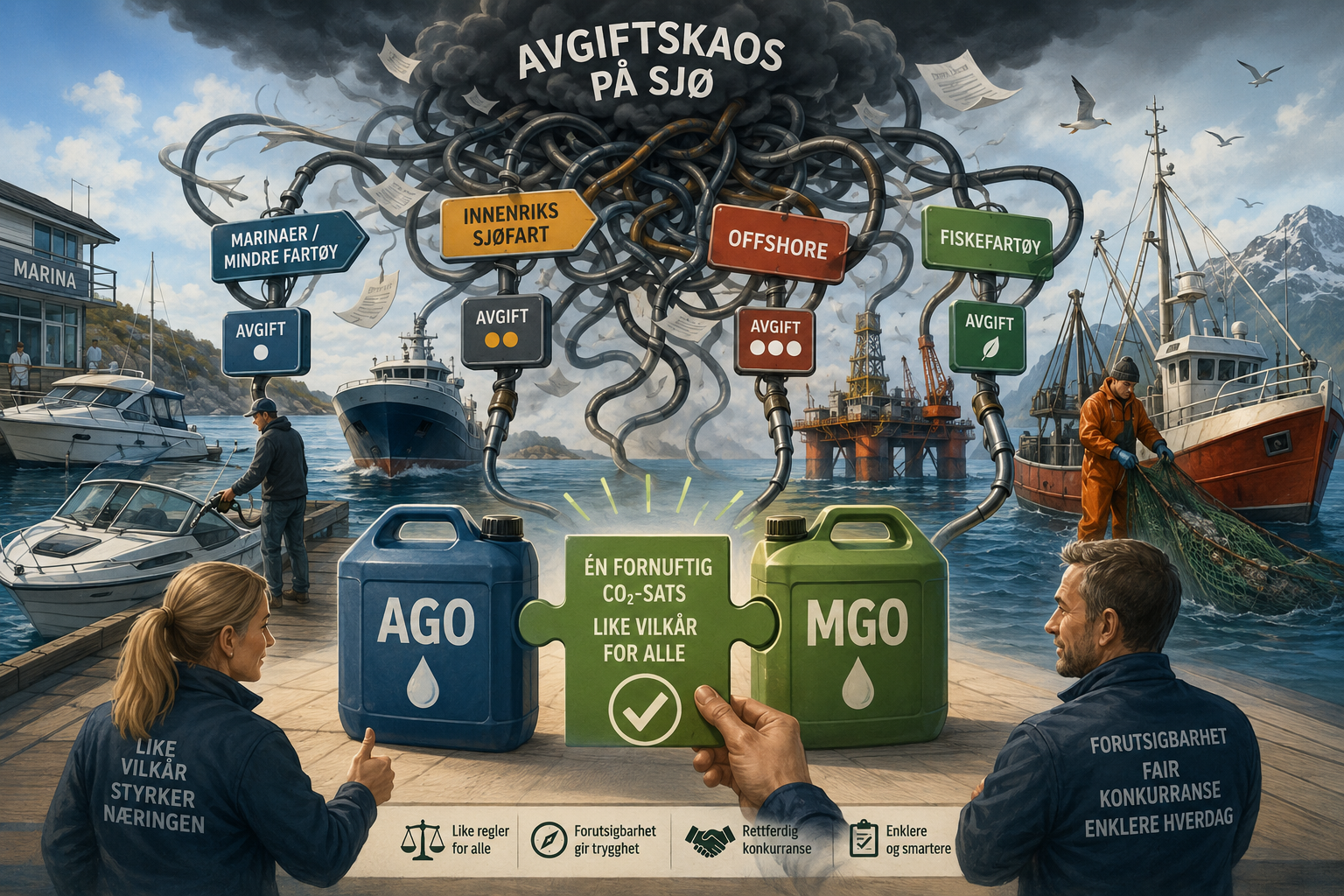

Avgiftsomleggingen i 2026 er historisk – men det internasjonale råvaremarkedet overskygger alt. Og fra 1. mai møter drivstoffdistributørene en CO₂-avgiftsstruktur med fire ulike satser for dieselprodukter.

Norge er midt i en historisk avgiftsomlegging på drivstoff. Innen utgangen av første halvår 2026 skjer det tre vesentlige endringer i avgiftsstrukturen (forenklet, uten innblanding av biodiesel/bioetanol):

| Produkt | Jan 2026 | Fra 1. april | Fra 1. mai* | Endring jan→mai | |

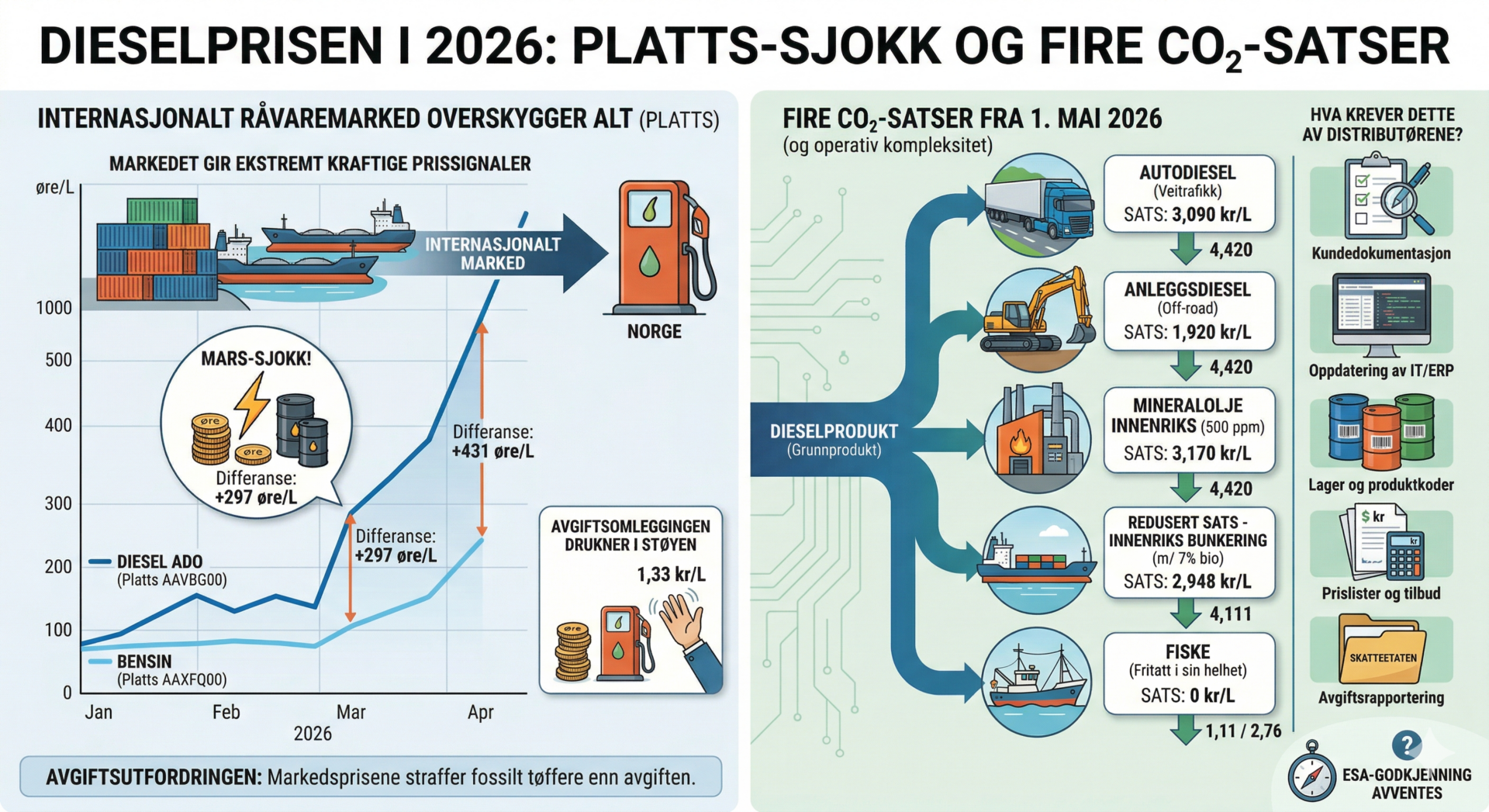

| Diesel (autodiesel) | 6,70 kr/L | 4,42 kr/L | 3,09 kr/L | −3,61 kr/L | |

| Bensin | 7,57 kr/L | 3,80 kr/L | 3,80 kr/L | −3,77 kr/L | |

| Differanse (D−B) | −0,87 kr/L | +0,62 kr/L | −0,71 kr/L |

* Vedtatt av Stortinget mars 2026. Per april 2026 ikke effektuert av regjeringen.

Fra 1. april forsvant veibruksavgiften fra begge produkter. Det som gjenstår er kun CO₂-avgiften. Den er 4,42 kr/L for diesel mot 3,80 kr/L for bensin – en differanse på 0,62 kr/L i diesels disfavør.

Fra 1. mai — bransjens beste estimat, ikke et offisielt kommunisert tidspunkt — reduseres CO₂-avgiften på autodiesel til 3,09 kr/L i henhold til Stortingets vedtak. Diesel vil da for første gang på lang tid ha lavere samlet avgiftsbelastning enn bensin (3,09 mot 3,80 kr/L). Men datoestimatet hviler på to forutsetninger som begge er usikre.

For det første: registrerte oljeselskap med tollager leverer avgiftsoppgave til Skatteetaten basert på hele kalendermåneder. En endring som trer i kraft midt i en måned er administrativt uhåndterlig — noe som betyr at gjennomføring kun kan skje fra den 1. i en måned. Det begrenser mulige ikrafttredelsesdatoer til månedsskiftene.

For det andre — og mer avgjørende: regjeringen skylder på at ESA (EFTAs overvåkingsorgan) må uttale seg om avgiftskuttene før de kan gjennomføres. Visse CO₂-fritak og reduserte satser, særlig for fiske og sjøfart, kan etter EØS-regelverket anses som statsstøtte — og krever derfor ESA-clearance. Inntil den foreligger, er Stortingets vedtak politisk fattet, men rettslig ugjennomførbart. 1. mai er bransjens håp, ikke regjeringens løfte.

Avgiftsforskjellen mellom diesel og bensin er altså liten, og snur faktisk til diesels fordel fra mai. Problemet er at avgiftspolitikk i 2026 er blitt et «sideshow». Det store prisdramaet utspiller seg på en helt annen arena.

Bensin og diesel hentes fra det samme raffineriet – men prises i to separate internasjonale markeder med svært ulik dynamikk.

| 📌 Hva er Platts?

Platts er en divisjon i S&P Global og verdens ledende prisvurderingsbyrå for energi og råvarer. Siden 1909 har Platts publisert daglige prisanslag – kalt noteringer eller assessments – for hundrevis av produkter, fra råolje til raffinerte drivstoff. Platts-prisen brukes som internasjonalt referansegrunnlag i kontrakter, og er utgangspunktet for hva norske importører betaler for drivstoff. Videresalg i spotmarkedet til sluttbruker skjer normalt som Platts + frakt + avgifter + margin. I denne artikkelen refererer vi til to spesifikke Platts-koder: AAVBG00 (diesel/autodiesel, levert Nordvest-Europa) og AAXFQ00 (bensin, samme region). |

Bensin (Platts AAXFQ00) handles mot det globale bensinmarkedet, som er under strukturelt press fra elbilvekst og fallende etterspørsel i vestlige markeder.

Diesel og autodiesel (Platts AAVBG00) prises mot mellomdestillater: den produktklassen som også inkluderer parafin og marin gassolje. Disse produktene etterspørres av skipsfart, luftfart, landbruk og industri – sektorer som ikke kan bytte drivstoff over natten. Når tilbud eller logistikk strammes inn, reagerer AAVBG00 umiddelbart og kraftig.

| Måned | Diesel ADO | Bensin | Differanse |

| Januar 2026 | 559 øre/L | 488 øre/L | 71 øre/L |

| Februar 2026 | 578 øre/L | 507 øre/L | 72 øre/L |

| Mars 2026 | 1 024 øre/L | 727 øre/L | 297 øre/L |

| April 2026 | 1 226 øre/L | 795 øre/L | 431 øre/L |

I januar og februar var den råvarebaserte prisforskjellen mellom diesel og bensin om lag 70–72 øre per liter – et normalt historisk nivå. Fra mars skjøt differansen til 297 øre/L. I april er vi oppe i 431 øre/L – over seks ganger høyere enn normalt.

Hele den gjenværende avgiftsforskjellen etter 1. april er 62 øre/L. Etter 1. mai snur avgiftsforskjellen til fordel for diesel med 71 øre/L. Ingen av disse tallene endrer det faktum at råvaredifferansen akkurat nå er 431 øre/L – syv ganger større enn noen avgiftsfaktor.

Regjeringen kan fjerne avgifter. Den kan ikke fjerne presset fra Rotterdam.

Det er et legitimt spørsmål — og svaret er mer nyansert enn man kanskje skulle tro.

CO₂-avgiften på autodiesel reduseres med 1,33 kr/L fra 1. mai (fra 4,42 til 3,09 kr/L). I et normalt marked ville det vært merkbart ved pumpen. Men i et marked der råvaredifferansen mellom diesel og bensin alene er 431 øre/L — langt over det 1,33 kr kuttene utgjør — forsvinner lettelsen i støyen. Forbrukerne vil statistisk sett ikke oppleve at diesel blir billigere; de vil oppleve at den er litt mindre dyr enn den ellers ville vært.

Det reiser et bredere spørsmål: er CO₂-avgiften i det hele tatt et effektivt prisinstrument i en situasjon der markedet allerede sender ekstremt kraftige prissignaler i riktig retning? Diesel er allerede dramatisk dyrere enn normalt — ikke på grunn av norsk politikk, men på grunn av globale markedskrefter. Avgiftssignalet drukner.

Det er et spørsmål som med rette stilles i næringen akkurat nå: hva om man kuttet alle CO₂-avgifter på fossilt drivstoff til null — ikke bare for fiske og sjøfart, men for alle sektorer som ennå ikke kan fase ut fossilt drivstoff?

Argumentene for er reelle. For det første: markedet gir allerede kraftige prissignaler om at fossilt drivstoff er dyrt — det trenger ikke staten å forsterke akkurat nå. For det andre: næringer som landbruk, fiskeri, anlegg og kystfart har ikke teknologisk tilgjengelige alternativer i dag. De betaler avgiften uten å ha noen reell mulighet til å respondere på den — noe som gjør avgiften til en ren skatt uten adferdsmessig effekt. For det tredje: et midlertidig nullnivå ville gitt norsk næringsliv et konkurransemessig pusterom i en ekstraordinær priskrise.

Motargumentene er også reelle. CO₂-avgiften er et langsiktig politisk instrument for grønn omstilling, og et midlertidig fritak risikerer å bli permanent. Norge har klimaforpliktelser som vanskelig lar seg forene med fullt avgiftsfritak. ESA-regelverket setter dessuten grenser for hvilke næringer som kan fritas uten at det klassifiseres som statsstøtte — og en bred nullstilling ville trolig utfordre EØS-forpliktelsene.

Spørsmålet er likevel verdt å stille høyt: i en situasjon der råvareprisene allerede straffer fossildrivstoff-brukere hardere enn noen avgift noensinne har gjort, og der avgiftskuttene uansett ikke når frem til forbrukerne — hvem tjener egentlig CO₂-avgiften i dag?

Fra 1. mai 2026 er CO₂-avgiftsstrukturen på dieselprodukter blitt vesentlig mer fragmentert. Det er ikke én sats for diesel – det er fire ulike satser, pluss et fritak for deler av fiskeflåten:

| Produktkategori | CO₂-sats fra 1. mai | Endring | Typisk bruksområde |

| Autodiesel (veitrafikk) | 3,090 kr/L | ↓ fra 4,42 | Kjøretøy som bruker offentlig veg |

| Anleggsdiesel (off-road) | 1,920 kr/L | ↓ fra 4,42 | Maskiner/kjøretøy utenom offentlig veg |

| Mineralolje innenriks (500 ppm) | 3,170 kr/L | ↓ fra 4,42 | Fyringsolje, industri, prosessformål |

| Redusert sats – innenriks bunkering (7 % bio) | 2,948 kr/L | ↓ fra 4,11 | Innenriks sjøfart med 7 % biodiesel-innblanding |

| Fiske (fritatt i sin helhet) | 0 kr/L | ↓ fra 1,11/2,76/4,11 | Fiskeflåten – fritatt CO₂-avgift |

| Bensin | 3,800 kr/L | Uendret | Referanse – til sammenligning |

Begrunnelsen for differensieringen er i prinsippet fornuftig: ulike brukere har ulik evne til å substituere vekk fra fossilt drivstoff. Den reduserte satsen for innenriks bunkering med 7 % biodiesel-innblanding reflekterer at bio-andelen er karbonnøytral og ikke skal avgiftslegges på lik linje med fossil andel. Fiskeflåten er fritatt i sin helhet – et fritak som nå er styrket sammenlignet med de tidligere særsatsene.

Men i praksis skaper fire satser for ett og samme grunnprodukt betydelig kompleksitet – særlig for distributører som leverer til mange ulike kundekategorier.

For en drivstoffdistributør som leverer til både veitrafikk, anlegg, fiskeri og industri, innebærer fire CO₂-satser konkrete operative utfordringer:

| Område | Hva det krever i praksis |

| Kundedokumentasjon | Kjøper må dokumentere bruken av produktet. Uten gyldig erklæring kan selger ikke fakturere med redusert sats – og bærer selv risikoen ved kontroll. |

| Oppdatering av IT/ERP | Prissetting, faktura og avgiftsoppgaver må håndtere minst fire ulike CO₂-satser for dieselprodukter. Feil sats gir feil avgiftsoppgave til Skatteetaten. |

| Prislister og tilbud | Alle kalkyler og pristilbud til kunder må oppdateres. En anleggskunde som feilaktig faktureres autodiesel-sats betaler 1,17 kr/L for mye. |

| Lager og produktkoder | Fysisk er autodiesel og anleggsdiesel gjerne identisk produkt – men skattemessig to ulike varer. Varekodene i systemet må skille bruksformål. |

| Avgiftsrapportering | Volumoppgaver til Skatteetaten må fordele leverte kvanta per sats. Summering på feil kode kan utløse etterberegning og tilleggsavgift. |

| Opplæring av personell | Selgere og driftsansatte må kjenne regelverket godt nok til å stille riktige spørsmål til kunden ved bestilling – og flagge tvilstilfeller. |

Differansen mellom høyeste og laveste dieselsats (autodiesel vs anleggsdiesel) er 1,17 kr/L (3,09 mot 1,92). Det er ikke uvesentlig: for en middels stor anleggskunde som tar 50 000 liter i måneden, utgjør feilklassifisering 585 000 kroner på ett år. Risikoen for feil – i begge retninger – er reell.

For fiskeflåten, som nå er fullt fritatt fra CO₂-avgiften, er fritak-dokumentasjonen særlig viktig. Levering uten gyldig grunnlag kan bli kostbart ved bokettersyn.

Den norske avgiftsomleggingen på drivstoff i 2026 er reell og historisk. Veibruksavgiften er borte. CO₂-avgiften på autodiesel er kraftig redusert og vil fra mai ligge lavere enn satsene for bensin — forutsatt at ESA gir grønt lys og regjeringen rekker å effektuere vedtaket innen et månedsskifte.

Likevel er dette underordnet den dominerende prishistorien i 2026: et globalt mellomdestillatmarked som fra mars har priset diesel til seks ganger normal differanse mot bensin. Avgiftskuttene forsvinner i støyen — forbrukerne vil knapt merke lettelsen.

Samtidig stilles det økte krav til distributørene: fire CO₂-satser for det samme grunnproduktet krever presisjon i dokumentasjon, IT-systemer og kundedialog.

Og det underliggende spørsmålet henger fortsatt i luften: i en situasjon der markedet allerede straffebeskatter fossilt drivstoff hardere enn noen CO₂-avgift noensinne har gjort — hva er egentlig hensikten med å opprettholde avgiften?